กู้ยืมเงินทางไลน์หรือเฟสบุ๊ก ไม่มีสัญญากู้ยืมเงินเป็นหนังสือ ฟ้องร้องได้หรือไม่

กู้ยืมเงินทางไลน์หรือเฟสบุ๊ก ไม่มีสัญญากู้ยืมเงินเป็นหนังสือ ฟ้องร้องได้หรือไม่

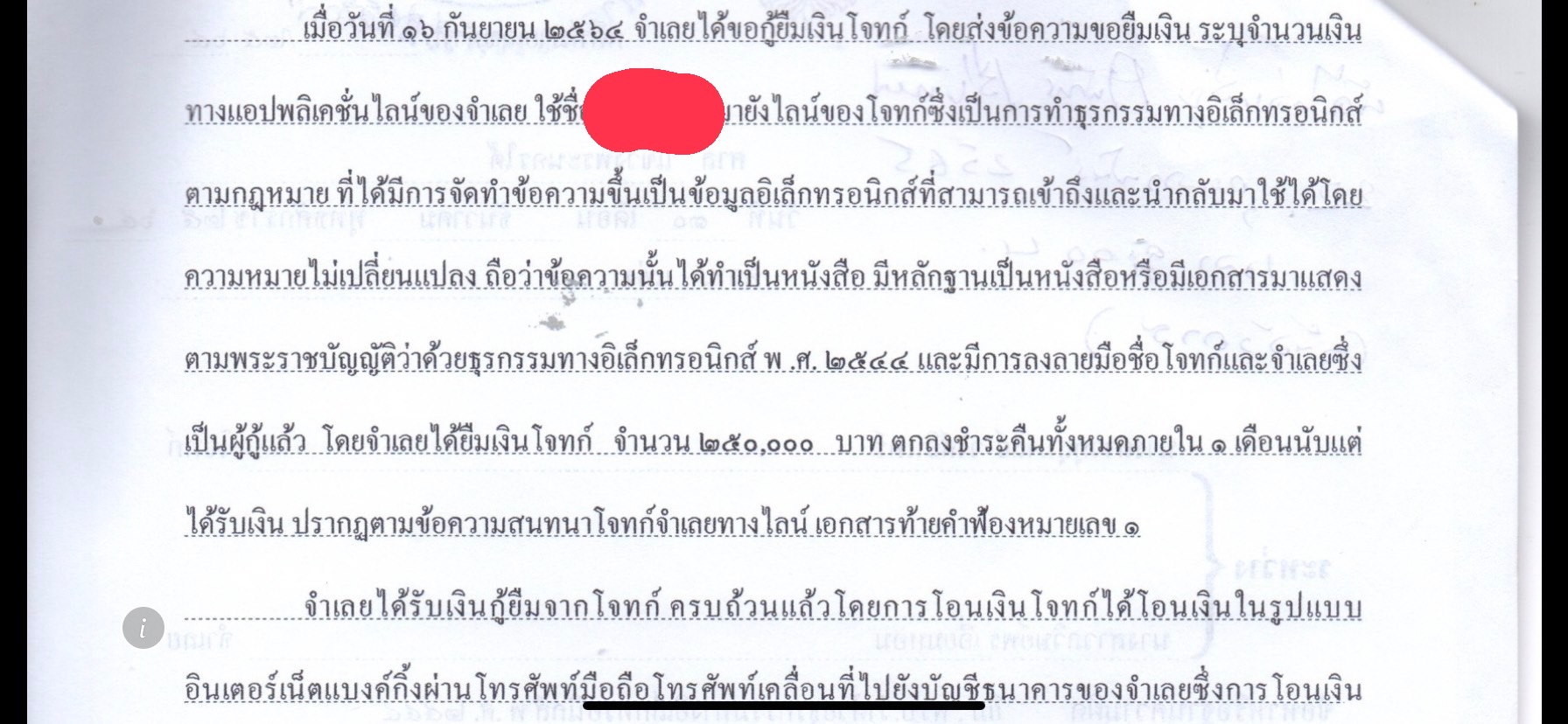

การส่งข้อความแชททางไลน์ เฟสบุ๊ก อีเมลล์ เป็นการสนทนาผ่านระบบเครือข่ายอินเตอร์เน็ต ถือว่าเป็นการส่งข้อมูลทางอิเล็กทรอนิกส์ตามพระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 ซึ่งตามมาตรา 7 บัญญัติว่า ห้ามมิให้ปฏิเสธความมีผลผูกพันและการบังคับใช้ทางกฎหมายของข้อความใดเพียงเพราะเหตุที่ข้อความนั้นอยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ และมาตรา 8 บัญญัติว่า ภายใต้บังคับบทบัญญัติแห่งมาตรา 9 ในกรณีที่กฎหมายกำหนดให้การใดต้องทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดง ถ้าได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ที่สามารถเข้าถึงและนำกลับมาใช้ได้โดยความหมายไม่เปลี่ยนแปลง ให้ถือว่าข้อความนั้นได้ทำเป็นหนังสือ มีหลักฐานเป็นหนังสือหรือมีเอกสารมาแสดงแล้ว ดังนั้น หากมีข้อความที่กู้ยืมเงิน ผู้กู้ กับ ผู้ให้กู้ ส่งถึงกันทางไลน์ เฟสบุ๊ก อีเมลล์ ฯลฯ ซึ่งมีข้อความว่า มีการกู้ยืมเงินกัน จะถือว่าเป็นลายมือชื่ออิเล็กทรอนิกส์ตามพระราชบัญญัติ ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ. 2544 ถือว่าข้อความดังกล่าวได้ทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ ตาม ประมวลกฎหมายแพ่งและพาณิชย์ ม. 653 ซึ่ง บัญญัติว่า การกู้ยืมเงินกว่าสองพันบาทขึ้นไปนั้น ถ้ามิได้มีหลักฐานแห่งการกู้ยืมเป็นหนังสืออย่างใดอย่างหนึ่งลงลายมือชื่อ ผู้ยืมเป็นสำคัญจะฟ้องร้องให้บังคับคดีหาได้ไม่

ดังนั้น เจ้าหนี้ จึงสามารถฟ้องร้องลูกหนี้เรียกเงินกู้คืนได้ โดยใช้ข้อความทางไลน์ เฟสบุ๊กดังกล่าว แทนการลายมือชื่อผู้ยืมในหนังสือ แต่ควรมี แชทข้อความสนทนาว่ากู้ยืมเงินจำนวนเท่าใด กำหนดคืนเมื่อใด ชื่อผู้กู้ยืมหรือ บัญชีผู้ใช้ account ของผู้กู้ หลักฐานการโอนเงินแก่กัน

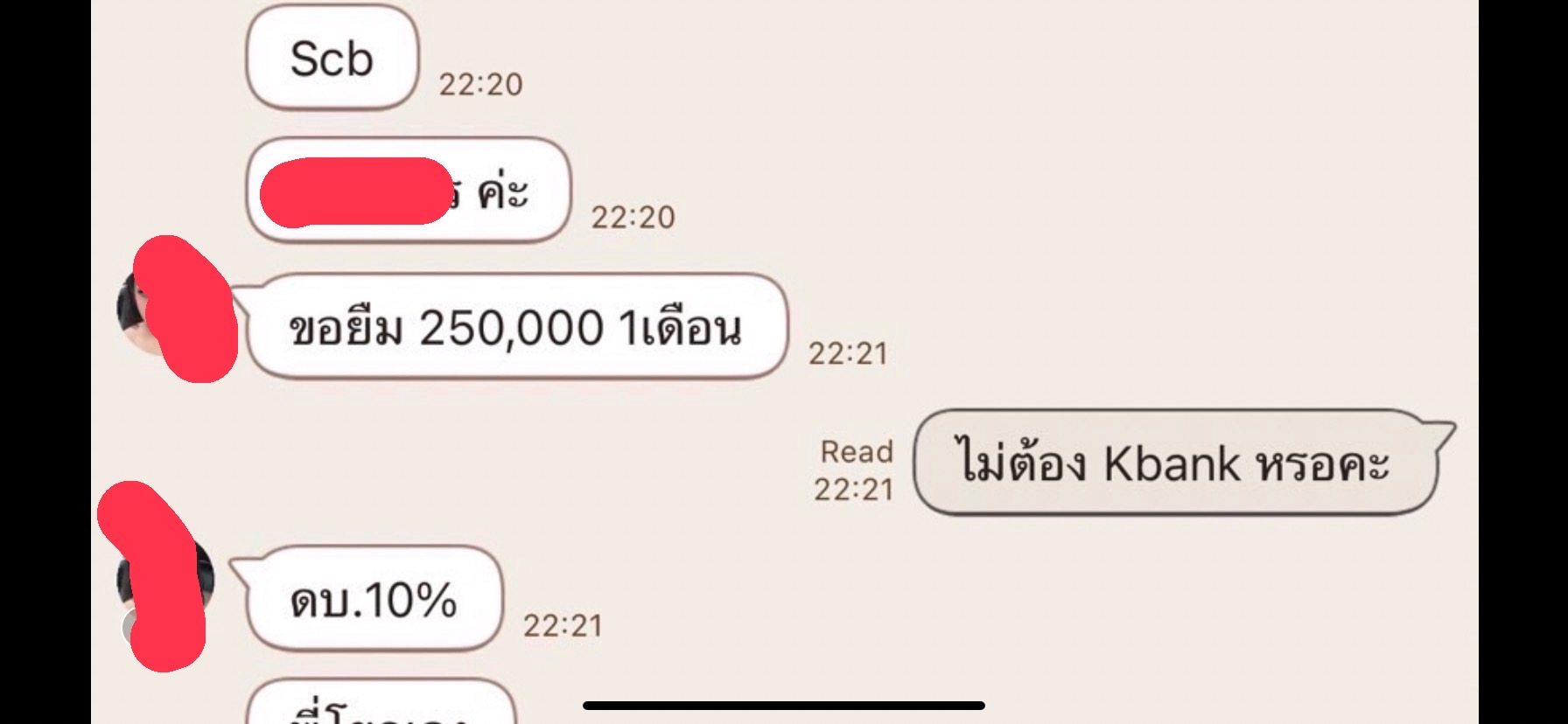

ตัวอยางข้อความที่ถือว่าเป็นการกู้ยืมเงิน ที่สามารถฟ้องร้องได้

เอกสารหลักฐานที่ใช้ในการฟ้องร้อง เช่น

๑. แชทไลน์การสนทนาระหว่าผู้กู้กับผู้ให้กู้ และหน้าโปรไฟล์ผู้กู้

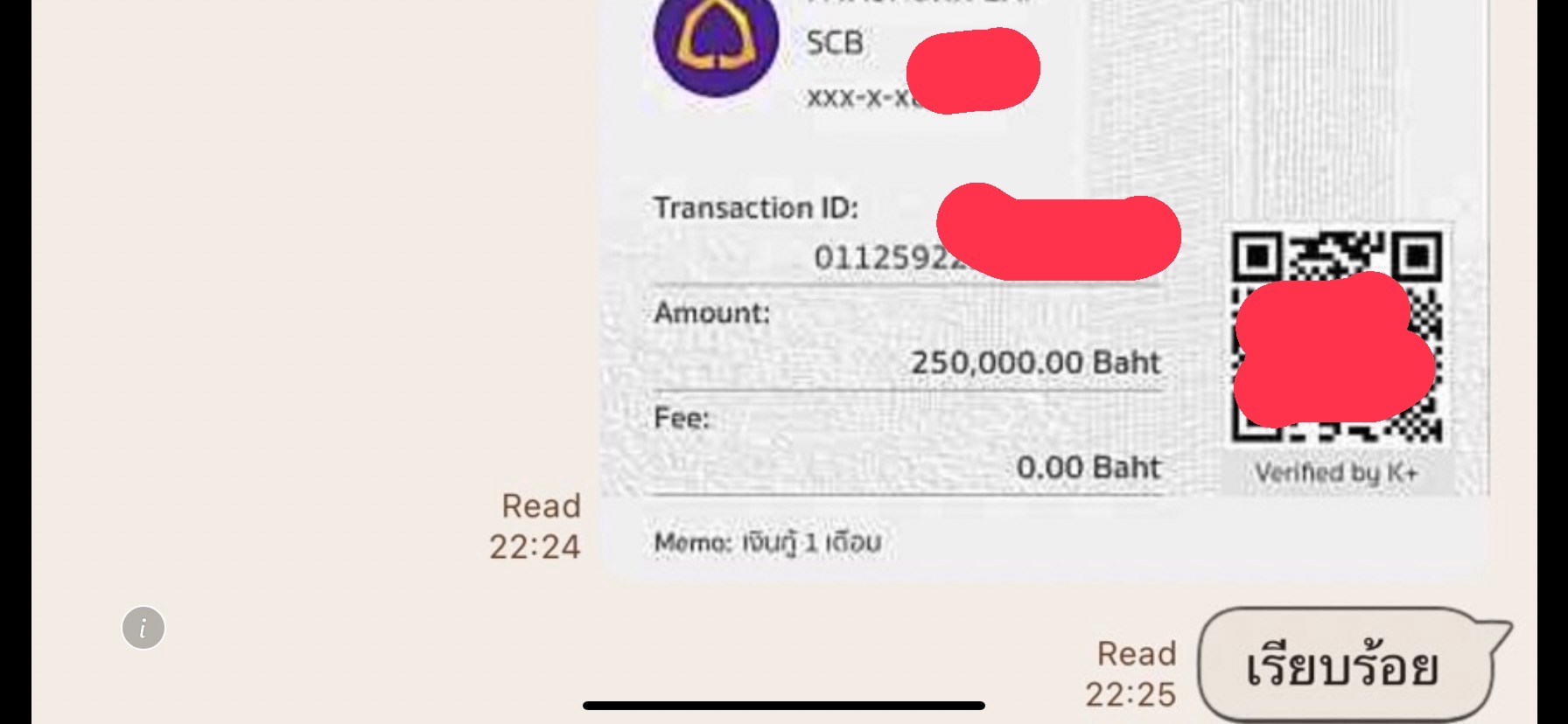

๒.สลิปการโอนเงิน อินเทอร์เท็ทแบงค์กิ้ง

๓.ราบการเดินบัญชรธนาคารสเตทเมนท์(กรกร๊ไม่มีสลิป)

๔.หนังสือบอกกล่าวทวงถาม

ตัวอย่างการบรรยายฟ้องบางส่วน ต้องบรรยายให้เข้าองค์ประกอบ ปพพ.มาตรา ๖๓๕ เป็นการกู้ยืมอย่างไร เป็นการลงลายมือชื่อผู้กู้อย่างไร

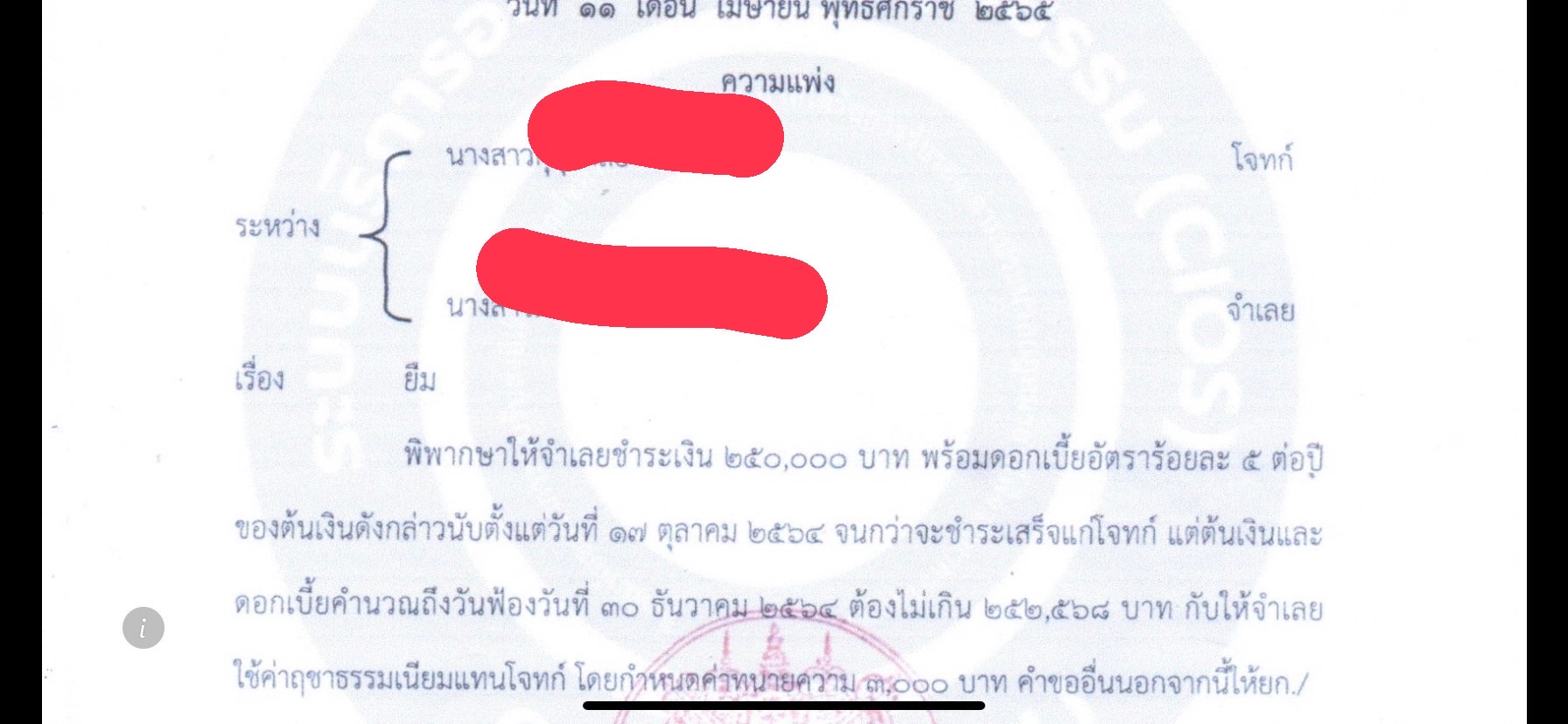

ตัวอย่างคำพิพากษา

คำพิพากษาศาลฎีกาที่เกี่ยวข้อง

คำพิพากษาศาลฎีกาที่ 6757/2560 จำเลยทำสัญญากู้ยืมเงินโจทก์ 595,500 บาท ตกลงชำระดอกเบี้ยในอัตราร้อยละ 1 ต่อเดือน จำเลยได้รับเงินที่กู้ยืมครบถ้วนแล้ว หลังจากทำสัญญาจำเลยไม่ชำระต้นเงิน คงชำระดอกเบี้ย 4 ครั้ง รวมเป็นเงิน 6,550 บาท การที่โจทก์ส่งข้อความทางเฟสบุ๊คถึงจำเลยมีใจความว่า เงินทั้งหมด 670,000 บาท ไม่ต้องส่งคืน ยกให้หมด ไม่ต้องส่งดอกอะไรมาให้ จะได้ไม่ต้องมีภาระหนี้สินติดตัว การส่งข้อมูลดังกล่าวเป็นการสนทนาผ่านระบบเครือข่ายอินเตอร์เน็ต ถือว่าเป็นการส่งข้อมูลทางอิเล็กทรอนิกส์ จึงต้องนำ พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาตรา 7 ถึง มาตรา 9 มาใช้บังคับด้วย แม้ข้อความนี้จะไม่มีการลงลายมือชื่อโจทก์ก็ตาม แต่การส่งข้อความทางเฟสบุ๊คจะปรากฏชื่อผู้ส่งด้วยและโจทก์ก็ยอมรับว่าได้ส่งข้อความถึงจำเลยจริง ข้อความการสนทนาดังกล่าวจึงรับฟังได้ว่า เป็นการแสดงเจตนาปลดหนี้ให้แก่จำเลยโดยมีหลักฐานเป็นหนังสือตาม ป.พ.พ. มาตรา 340 แล้ว หนี้ตามสัญญากู้ยืมย่อมระงับ จำเลยไม่ต้องรับผิดชำระหนี้แก่โจทก์ โจทก์ไม่มีอำนาจฟ้อง

โจทก์ฟ้องและแก้ไขคำฟ้องขอให้บังคับจำเลยชำระเงิน 731,850 บาท พร้อมดอกเบี้ยอัตราร้อยละ 12 ต่อปี ของต้นเงิน 595,000 บาท นับถัดจากวันฟ้องเป็นต้นไปจนกว่าจะชำระเสร็จแก่โจทก์

จำเลยให้การขอให้ยกฟ้อง

ศาลชั้นต้นพิพากษายกฟ้อง ค่าฤชาธรรมเนียมให้เป็นพับ

โจทก์อุทธรณ์

ศาลอุทธรณ์ภาค 4 พิพากษากลับว่า ให้จำเลยชำระเงิน 595,000 บาท พร้อมดอกเบี้ยในอัตราร้อยละ 12 ต่อปี นับตั้งแต่วันที่ 26 สิงหาคม 2556 เป็นต้นไปจนกว่าจะชำระเสร็จ โดยให้หักดอกเบี้ย 6,550 บาท ออกจากดอกเบี้ยที่จำเลยต้องชำระแก่โจทก์ ค่าฤชาธรรมเนียมทั้งสองศาลให้เป็นพับ

จำเลยฎีกา

ศาลฎีกาวินิจฉัยว่า ข้อเท็จจริงรับฟังได้ว่า เมื่อวันที่ 26 สิงหาคม 2556 จำเลยทำสัญญากู้ยืมเงินโจทก์ 595,000 บาท ตกลงชำระดอกเบี้ยในอัตราร้อยละ 1 ต่อเดือน จำเลยได้รับเงินที่กู้ยืมครบถ้วนแล้ว หลังจากทำสัญญาจำเลยไม่ชำระต้นเงิน คงชำระดอกเบี้ย 4 ครั้ง รวมเป็นเงิน 6,550 บาท

คดีมีปัญหาต้องวินิจฉัยตามฎีกาของจำเลยว่า จำเลยต้องรับผิดชำระเงินกู้ยืมพร้อมดอกเบี้ยตามฟ้องหรือไม่ เห็นว่า ข้อความที่โจทก์ส่งถึงจำเลยทางเฟสบุ๊ค มีใจความว่า เงินทั้งหมด 670,000 บาท ไม่ต้องส่งคืนให้แล้ว ยกให้หมดไม่ต้องส่งดอกอะไรมาให้ จะได้ไม่ต้องมีภาระหนี้สินติดตัว การส่งข้อมูลดังกล่าวเป็นการสนทนาผ่านระบบเครือข่ายอินเตอร์เน็ต ถือว่าเป็นการส่งข้อมูลทางอิเล็กทรอนิกส์จึงต้องนำพระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาใช้บังคับด้วย ตามมาตรา 7 บัญญัติว่า ห้ามมิให้ปฏิเสธความมีผลผูกพันและการบังคับใช้ทางกฎหมายของข้อความใดเพียงเพราะเหตุที่ข้อความนั้นอยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ และมาตรา 8 บัญญัติว่า ภายใต้บังคับบทบัญญัติแห่งมาตรา 9 ในกรณีที่กฎหมายกำหนดให้การใดต้องทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดง ถ้าได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ที่สามารถเข้าถึงและนำกลับมาใช้ได้โดยความหมายไม่เปลี่ยนแปลง ให้ถือว่าข้อความนั้นได้ทำเป็นหนังสือ มีหลักฐานเป็นหนังสือหรือมีเอกสารมาแสดงแล้ว ดังนั้นข้อความดังกล่าวที่โจทก์ส่งถึงจำเลยทางเฟสบุ๊ค แม้จะไม่มีการลงลายมือชื่อโจทก์ก็ตามแต่การส่งข้อความของโจทก์ทางเฟสบุ๊คจะปรากฏชื่อผู้ส่งด้วยและโจทก์ก็ยอมรับว่าได้ส่งข้อความดังกล่าวทางเฟสบุ๊คถึงจำเลยจริง ข้อความการสนทนาดังกล่าวจึงรับฟังได้ว่าเป็นการแสดงเจตนาปลดหนี้ให้แก่จำเลยโดยมีหลักฐานเป็นหนังสือตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 340 แล้ว หนี้ตามสัญญากู้ยืมย่อมระงับ ที่โจทก์อ้างว่า โจทก์ไม่มีเจตนาที่จะปลดหนี้ให้จำเลย แต่ทำไปเพราะความเครียดต้องการประชดประชันจำเลยนั้นโจทก์ไม่อาจยกเหตุดังกล่าวขึ้นอ้างเพื่อให้เจตนาที่แสดงออกไปนั้นตกเป็นโมฆะ เพราะไม่ปรากฏข้อเท็จจริงว่าจำเลยได้รู้ถึงเจตนาที่ซ่อนอยู่ภายในของโจทก์ พยานหลักฐานของจำเลยมีน้ำหนักให้รับฟังได้มากกว่าพยานหลักฐานของโจทก์ ข้อเท็จจริงจึงฟังได้ว่าจำเลยได้รับการปลดหนี้จากการกู้ยืมเงินตามสัญญากู้ยืมเงินแล้ว จำเลยไม่ต้องรับผิดชำระหนี้แก่โจทก์ โจทก์ไม่มีอำนาจฟ้อง ที่ศาลอุทธรณ์ภาค 4 พิพากษามานั้นไม่ชอบ ศาลฎีกาไม่เห็นพ้องด้วย ฎีกาของจำเลยฟังขึ้น

พิพากษากลับ ให้ยกฟ้องโจทก์ ค่าฤชาธรรมเนียมทั้งสามศาลให้เป็นพับ

คำพิพากษาศาลฎีกาที่ 8089/2556

พระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 ม. 7, 8, 9

การที่จำเลยนำบัตรกดเงินสดควิกแคชไปถอนเงินและใส่รหัสส่วนตัวเปรียบได้กับการลงลายมือชื่อตนเอง ทำรายการเบิกถอนเงินตามที่จำเลยประสงค์ และกดยืนยันทำรายการพร้อมรับเงินสดและสลิป การกระทำดังกล่าวถือเป็นหลักฐานการกู้ยืมเงินจากโจทก์ ตาม พ.ร.บ.ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาตรา 7,8 และมาตรา 9 ประกอบกับคดีนี้จำเลยมีการขอขยายระยะเวลาผ่อนชำระหนี้สินเชื่อเงินสดควิกแคชที่จำเลยค้างชำระแก่โจทก์ ซึ่งโจทก์มีเอกสารซึ่งมีข้อความชัดว่าจำเลยรับว่าเป็นหนี้โจทก์ขอขยายเวลาชำระหนี้ โดยจำเลยลงลายมือชื่อมาแสดง จึงรับฟังเป็นหลักฐานแห่งการกู้ยืมอีกโสดหนึ่ง โจทก์จึงมีอำนาจฟ้อง

โจทก์ฟ้องขอให้บังคับจำเลยชำระเงิน 318,933.42 บาท พร้อมดอกเบี้ยอัตราร้อยละ 15 ต่อปี ของต้นเงิน 249,337.76 บาท นับถัดจากวันฟ้องเป็นต้นไปจนกว่าจะชำระเสร็จแก่โจทก์

จำเลยให้การ ขอให้ยกฟ้อง

ศาลชั้นต้นพิพากษายกฟ้อง กับให้โจทก์ใช้ค่าฤชาธรรมเนียมแทนจำเลย โดยกำหนดค่าทนายความ 10,000 บาท

โจทก์อุทธรณ์

ศาลอุทธรณ์พิพากษากลับ ให้จำเลยชำระเงินแก่โจทก์ 261,024.12 บาท พร้อมดอกเบี้ยอัตราร้อยละ 13.82 ต่อปี ของต้นเงิน 249,337.76 บาท นับถัดจากวันที่ 28 พฤษภาคม 2550 เป็นต้นไปจนกว่าจะชำระเสร็จ กับให้จำเลยให้ค่าฤชาธรรมเนียมในศาลชั้นต้นแทนโจทก์ โดยกำหนดค่าทนายความ 5,000 บาท ค่าฤชาธรรมเนียมชั้นอุทธรณ์ให้เป็นพับ

จำเลยฎีกา

ศาลฎีกาวินิจฉัยว่า มีปัญหาต้องวินิจฉัยตามฎีกาของจำเลยประการแรกว่า การเบิกเงินสดจากเครื่องเบิกถอนเงินอัตโนมัติของจำเลยเป็นการกู้ยืมที่ไม่มีหลักฐานการกู้ยืมอันจะทำให้โจทก์ไม่มีอำนาจฟ้องหรือไม่ เห็นว่า เมื่อจำเลยนำบัตรกดเงินสดดังกล่าวไปใช้เบิกถอนเงินสดรวม 8 ครั้ง ซึ่งการถอนเงินสดดังกล่าวจำเลยจะต้องทำตามขั้นตอนที่ระบุในคู่มือการใช้บริการ ต้องใส่รหัสผ่าน 4 หลัก เลือกรายการถอนเงินจากบัญชีสินเชื่อเงินสด เลือกระยะเวลาการผ่อนชำระ 6 ถึง 36 เดือน ระบุจำนวนเงินที่ต้องการ (5,000 ถึง 20,000 บาท ต่อรายการ) และรับเงินสดพร้อมสลิปไว้เป็นหลักฐานซึ่งในสลิปจะปรากฏอัตราดอกเบี้ยและค่าธรรมเนียมการใช้วงเงินในแต่ละครั้งอยู่ด้วย แสดงว่า จำเลยสมัครใจกู้ยืมเงินจากโจทก์ตามเงื่อนไขที่โจทก์กำหนด กรณีดังกล่าวถือเป็นธุรกรรมในทางแพ่งและพาณิชย์ที่ดำเนินการโดยใช้ข้อมูลอิเล็กทรอนิกส์ ตามพระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 มาตรา 4 มีผลใช้บังคับตามมาตรา 7 ซึ่งบัญญัติว่า ห้ามมิให้ปฏิเสธความมีผลผูกพันและการบังคับใช้ทางกฎหมายของข้อความใดเพียงเพราะเหตุที่ข้อความนั้นอยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ ประกอบกับมาตรา 8 วรรคหนึ่งบัญญัติว่า ภายใต้บังคับบทบัญญัติแห่งมาตรา 9 ในกรณีที่กฎหมายกำหนดให้การใดต้องทำเป็นหนังสือ มีหลักฐานเป็นหนังสือหรือมีเอกสารมาแสดง ถ้าได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ที่สามารถเข้าถึงและนำกลับมาใช้ได้โดยความหมายไม่เปลี่ยนแปลง ให้ถือว่าข้อความนั้นได้ทำเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดงแล้ว และมาตรา 9 บัญญัติว่า ในกรณีที่บุคคลพึงลงลายมือชื่อในหนังสือ ให้ถือว่าข้อมูลอิเล็กทรอนิกส์นั้นมีการลงลายมือชื่อแล้ว ถ้า (1) ใช้วิธีการที่สามารถระบุตัวเจ้าของลายมือชื่อ และสามารถแสดงได้ว่าเจ้าของลายมือชื่อรับรองข้อความในข้อมูลอิเล็กทรอนิกส์นั้นว่าเป็นของตน... เมื่อโจทก์มีมาแสดงประกอบใบคู่มือการใช้บริการ อันเป็นหลักฐานที่รับฟังได้ตามพระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ.2544 การที่จำเลยนำบัตรกดเงินสดควิกแคชไปถอนเงินและส่งรหัสส่วนตัวเสมือนลงลายมือชื่อตนเอง ทำรายการถอนเงินตามที่จำเลยประสงค์ และกดยืนยันทำรายการพร้อมรับเงินสดและสลิป การกระทำดังกล่าวจึงถือเป็นหลักฐานการกู้ยืมเงินจากโจทก์ ประกอบทั้งจำเลยมีการขอขยายระยะเวลาผ่อนชำระหนี้สินเชื่อเงินสดควิกแคชที่จำเลยค้างชำระแก่โจทก์ รวม 11 รายการ โจทก์มีเอกสารซึ่งมีข้อความชัดว่าจำเลยรับว่าเป็นหนี้โจทก์ขอขยายเวลาชำระหนี้ โดยจำเลยลงลายมือชื่อท้ายเอกสารมาแสดง จึงรับฟังเป็นหลักฐานแห่งการกู้ยืมได้อีกโสดหนึ่ง โจทก์จึงมีอำนาจฟ้อง

ปัญหาต้องวินิจฉัยตามฎีกาของจำเลยต่อไปมีว่า จำเลยต้องรับผิดเพียงใด เห็นว่า เมื่อสัญญาเลิกกันแล้ว โจทก์ไม่มีสิทธิคิดค่าธรรมเนียมการใช้วงเงิน ค่าปรับ และค่าธรรมเนียมอื่นใดตามสัญญาจากจำเลยอีก โจทก์คงมีสิทธิเรียกดอกเบี้ยตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 224 วรรคหนึ่ง ที่ให้คิดดอกเบี้ยในระหว่างผิดนัดร้อยละเจ็ดกึ่งต่อปี แต่ถ้าเจ้าหนี้อาจจะเรียกดอกเบี้ยได้สูงกว่านั้นโดยอาศัยเหตุอย่างอื่นอันชอบด้วยกฎหมาย ให้คงส่งดอกเบี้ยต่อไปตามนั้น แม้โจทก์ฟ้องเรียกดอกเบี้ยอัตราร้อยละ 15 ต่อปี ซึ่งเป็นไปตามประกาศธนาคารแห่งประเทศไทย เรื่องการกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการประกอบธุรกิจสินเชื่อส่วนบุคคลภายใต้การกำกับ สำหรับผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน ที่ให้โจทก์เรียกดอกเบี้ยได้ไม่เกินกว่าอัตราที่กฎหมายกำหนดไว้ (ร้อยละ 15 ต่อปี) แต่ก่อนสัญญาเลิกกัน โจทก์คิดดอกเบี้ยจากจำเลยในอัตราร้อยละ 13.82 ต่อปี เท่านั้นโจทก์จึงมีสิทธิคิดดอกเบี้ยจากต้นเงินค้างชำระจำนวน 244,337.76 บาท ได้ในอัตราร้อยละ 13.82 ต่อปี นับถัดจากวันที่ 28 พฤษภาคม 2550 เป็นต้นไป จนกว่าจำเลยจะชำระหนี้แก่โจทก์เสร็จสิ้น ส่วนคำพิพากษาศาลฎีกาที่อ้างมานั้นข้อเท็จจริงไม่ตรงกับข้อเท็จจริงในคดีนี้ ที่ศาลอุทธรณ์พิพากษามานั้น ศาลฎีกาเห็นพ้องด้วย ฎีกาของจำเลยทุกข้อฟังไม่ขึ้น

พิพากษายืน ค่าฤชาธรรมเนียมในชั้นฎีกาให้เป็นพับ

ประมวลกฎหมายแพ่งและพาณิชย์ ม. 653

วรรคหนึ่ง การกู้ยืมเงินกว่า 2,000 บาทขึ้นไป ถ้ามิได้มีหลักฐานแห่งการกู

และถ้าจะนำสืบการใช้เงินได้

พระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ”””

มาตรา ๗ ห้ามมิให้ปฏิเสธความมีผลผูกพันและการบังคับใช้ทางกฎหมายของข้อความใด เพียงเพราะเหตุที่ข้อความนั้นอยู่ในรูปของข้อมูลอิเล็กทรอนิกส์

๘ ภายใต้บังคับบทบัญญัติแห่งมาตรา ๙ ในกรณีที่กฎหมายกําหนดให้การใดต้องทํา เป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดง ถ้าได้มีการจัดทําข้อความขึ้นเป็นข้อมูล อิเล็กทรอนิกส์ที่สามารถเข้าถึงและนํากลับมาใช้ได้โดยความหมายไม่เปลี่ยนแปลง ให้ถือว่าข้อความ นั้นได้ทําเป็นหนังสือ มีหลักฐานเป็นหนังสือ หรือมีเอกสารมาแสดงแล้ว ในกรณีที่กฎหมายกําหนดให้ต้องมีการปิดอากรแสตมป์หากได้มีการชําระเงินแทนหรือ ดําเนินการอื่นใดด้วยวิธีการทางอิเล็กทรอนิกส์ตามหลักเกณฑ์และวิธีการที่หน่วยงานของรัฐซึ่ง เกี่ยวข้องประกาศกําหนด ให้ถือว่าหนังสือ หลักฐานเป็นหนังสือ หรือเอกสาร ซึ่งมีลักษณะเป็นตรา สารนั้นได้มีการปิดอากรแสตมป์และขีดฆ่าตามกฎหมายนั้นแล้ว ในการนี้ในการกําหนดหลักเกณฑ์ และวิธีการของหน่วยงานของรัฐดังกล่าว คณะกรรมการจะกําหนดกรอบและแนวทางเพื่อเป็น มาตรฐานทั่วไปไว้ด้วยก็ได้ ๒

มาตรา ๙ ในกรณีที่บุคคลพึงลงลายมือชื่อในหนังสือ ให้ถือว่าข้อมูลอิเล็กทรอนิกส์นั้น มีการลงลายมือชื่อแล้ว ถ้า

(๑) ใช้วิธีการที่สามารถระบุตัวเจ้าของลายมือชื่อ และสามารถแสดงได้ว่าเจ้าของลายมือชื่อ รับรองข้อความในข้อมูลอิเล็กทรอนิกส์นั้นว่าเป็นของตน และ

(๒) วิธีการดังกล่าวเป็นวิธีการที่เชื่อถือได้โดยเหมาะสมกับวัตถุประสงค์ของการสร้างหรือส่ง ข้อมูลอิเล็กทรอนิกส์โดยคํานึงถึงพฤติการณ์แวดล้อมหรือข้อตกลงของคู่กรณี วิธีการที่เชื่อถือได้ตาม (๒) ให้คํานึงถึง

ก. ความมั่นคงและรัดกุมของการใช้วิธีการหรืออุปกรณ์ในการระบุตัวบุคคล สภาพพร้อมใช้ งานของทางเลือกในการระบุตัวบุคคล กฎเกณฑ์เกี่ยวกับลายมือชื่อที่กําหนดไว้ในกฎหมายระดับ ความมั่นคงปลอดภัยของการใช้ลายมือชื่ออิเล็กทรอนิกส์การปฏิบัติตามกระบวนการในการระบุตัว บุคคลผู้เป็นสื่อกลาง ระดับของการยอมรับหรือไม่ยอมรับ วิธีการที่ใช้ในการระบุตัวบุคคลในการทํา ธุรกรรม วิธีการระบุตัวบุคคล ณ ช่วงเวลาที่มีการทําธุรกรรมและติดต่อสื่อสาร

ข. ลักษณะ ประเภท หรือขนาดของธุรกรรมที่ทําจํานวนครั้งหรือความสม่ําเสมอในการทํา ธุรกรรม ประเพณีทางการค้าหรือทางปฏิบัติความสําคัญ มูลค่าของธุรกรรมที่ทํา หรือ

ค. ความรัดกุมของระบบการติดต่อสื่อสาร๓ ให้นําความในวรรคหนึ่งมาใช้บังคับกับการประทับตราของนิติบุคคลด้วยวิธีการทาง อิเล็กทรอนิกส์ด้วยโดยอนุโลม๔

กอบเกียรติ ทนายความ นบ.นบท.ผู้รวบรวม โทร 0864031447

LINE ID : kobkiatlaw